Araba satın alma günümüzde oldukça yaygın bir alışveriş türüdür. Araba sahibi olacaklar için çoğu zaman araba kredisi çok büyük bir avantajdır. Araba kredisi, aracın parasının borç olarak ödenebilmesini sağlayan bir kredi türüdür.

Araba kredisi alacakların öncelikle, krediyi veren bankanın kredi koşullarını iyice incelemesi gerekir. Kredi alacağının eğer araba satın almak istiyorsa, bankanın aracın hangi özelliklerde olmasını istediği, aracın ödeme planının nasıl oluşturulacağı, ödemelerin ne şekilde yapılması gerektiği gibi durumları öğrenmesi önemlidir.

Bir araba kredisi almak için, kredi alacakların kredi başvurusunda aralarında araba kredisi olan kredileri seçebilmeleri gerekir. Banka, alıcının araba kredisi başvurusunu işlemek için bazı belgeleri isteyebilir: örneğin, geliri kanıtlayan ve kredi notunu gösteren bir kimlik gibi.

Kredi başvurusu onaylandıktan sonra, banka başvuruyu alan kişiye araba kredi kontratını teklif eder. Kredi alacakları bu kontratı inceledikten ve aracın teslim edilmesini müteakip ödeme planının nasıl gerçekleştirileceğini anladıktan sonra, kontratı imzalayabilirler.

Araba kredisi almak, kredi alacaklarının her ayının sonuna kadar belirli miktarlarda ödeme yapmalarını gerektirir. İyi bir kredi notu elde etmek için ödemelerin düzenli ve zamanında yapılması çok önemlidir. Aksi takdirde, banka kredi notunu ne kadar etkileyebilir ve alıcının gelecekte kredi almak için bankaya başvurmasını engelleyebilir.

Arabanın Kredi Kayıp Riski

Kredi alarak araba satın alınması, araba sahipleri için cazip bir seçenek olabilir. Ancak, alınan kredinin ödenebilmesinin güvencesinin olmaması durumunda, araba sahipleri ödeme güçlükleri yaşayabilirler. Bu durumda araba sahibinin arabası için kredi kayıp riski ortaya çıkabilir. Bu risk, satıcıların ve bankaların ürettiği araçların satın alınmasına karşı korunmalarını sağlar.

Arabaların kredi kayıp riski, arabanın satın alınmasından önce belirli ödeme sözleşmeleri imzalayarak kontrol altına alınabilir. Bu sözleşme, alıcının ödemelerinin zamanında yapılmasını öngörür. Satıcılar, arabanın kredi kayıp riskini önlemek için araba satışı için özel güvenceler de kullanabilirler. Arabanın satın alınmasından önce satıcı, alıcının arabayı satın alma durumunda ödeme güçlükleri yaşamaması için bazı güvenceler arayabilir. Güvenceler arasında kredi arama, kullanım oranı, araba bilgileri, kredi notu, güvenceli ödeme, kısa süreli ödeme güvencesi, ödeme güçlüklerinin önlenmesi ve ödeme güvenceleri sayılabilir.

Kredi kayıp riski aracın kredisinden ödenmesinin zamanında gerçekleşmeyebilmesi durumunda ortaya çıkabilir. Kredi kayıp riskinin en büyük olumsuz etkisi, bankaların ve satıcıların arabanın satışından elde edecekleri gelirin azalmasıdır. Bankalar, arabanın satın alınmasından önce ödeyecekleri krediyi öngören belirli güvenceler arayabilirler. Ayrıca, arabanın satın alınmasından önce kredi alacak kişinin kredi notunun, kullanım oranının ve araba bilgilerinin düzenli olarak kontrol edilmesi de arabanın kredi kayıp riskini azaltmada fayda sağlayabilir.

Son olarak, arabanın satın alınmasından önce bir araba kredisi hesaplamadan önce çok dikkatli arama yapılması gerekir. Uygun bir araba seçiminden sonra, arabanın satın alınmasından önce kredi kayıp riskini önlemek için kredi sözleşmesindeki bazı güvenceler aranmalıdır. Bu önlemler, arabanın satın alınmasından sonra araba kredisinin zamanında ödenmesini ve araba sahibinin kredi kayıp riskine maruz kalmamasını sağlayacaktır.

Arabanın Geri Ödeme Planı

Arabanın geri ödeme planı, bir araba satın alırken kredi almak için bir seçenektir. Bu, aracın bedelini kredi ile ödemek niyetinde olan kişinin araba satın alma sürecini daha kolay hale getirir. İkinci el araçlar, kredi ile satın alınabilir, ancak primli araçlar kredi ile satın almak daha kolay olabilir. Kredi planı, aracın bedelini ödemek için banka veya diğer finansal kuruluştan kredi almak olacaktır.

Bir arabanın geri ödeme planı iki şekilde olabilir. Birincisi, düzenli ödemeler yapılarak aracın tüm bedelinin tek seferde ödenmesi gerekir. İkincisi, aracın taksitli olarak ödenmesidir. Taksitli ödeme planı, her ay aracın belirli bir bedeline ödeyerek aracın ödeneceği toplam bedeli ödemektir. Kişinin arabayı ödemeden önce kredi başvurusu yaptığı finansal kurum, taksit miktarını ve vadeyi belirleyebilir. Belirli bir ödeme planı aracın bedelini ödemek için en uygun seçenek olabilir.

Kredi planı, aracın satın alındığı tarihe göre belirlenir. Arabanın geri ödeme planı, kredi borçlanma faiz oranının yanı sıra ücretler ve primlerin de hesaba katılacağı bir finansal plan şeklinde olacaktır. Araba satın alırken, kredi planının ne kadar olduğu, aracın ödeme planının ne kadar süreceği ve aracın ödeme planının ne kadar prim ödeyeceği gibi daha fazla detay da göz önüne alınmalıdır. Arabanın geri ödeme planı, satıcı ile anlaşıldıktan sonra satın alınan aracın bedelinin finansal kurumdan kredi ile ödenebilmesini sağlayan bir yöntemdir.

Bir arabanın geri ödeme planının seçilmesi, aracın satın alınmasından sonra da devam eden bir süreçtir. Güvenilir bir finansal kurumdan kredi almak, geri ödeme planının düzenli olarak ödenmesini ve aracın satın alınmasının toplam maliyetlerinin daha düşük olmasını sağlayacaktır. Finansal kurumlar, aracın bedeline dayalı olarak aracın geri ödeme planının tüm detaylarını göz önünde bulundurulmalıdır. Ayrıca, aracın geri ödeme planının finansal kurum tarafından sonlandırılabilmesi de önemlidir. Bu, aracın geri ödenmesinin tamamlanmış olması durumunda aracın satın alınmasının sona ermesini sağlayacaktır.

Kredi Faiz Oranlarının Önemi

Kredi faiz oranları, faiz oranının arttırılması veya azaltılmasıyla, bankaların müşterilerine kredi veren fiyatlarını belirler. Bankalar, faiz oranlarını, ekonomik koşullara göre değiştirerek, kredi verenlerin kazançlarını artırır veya azaltır. Kredi faiz oranları, bankaların kredi vermek için ne kadar para istediklerini belirler. Bankalar, çeşitli türlerde kredi verenlerin verdikleri faiz oranlarını arttırarak veya azaltarak kredi alıcılarının ödeme yapma şansını arttırabilirler. Kredi faiz oranları, kredi alıcılarının daha uygun fiyata kredi alabilecekleri önemli bir konudur. Kredi faiz oranlarının önemi, kredi faiz oranlarının değişebilirliği ve etkisiyle ilgili bir çok müşteriye, bankaların daha iyi araştırmaya girmelerini sağlamaktadır. Kredi faiz oranlarının önemi, kredi alıcılarının kredi faiz oranlarının düşeceğine inanıp, kredi almak için daha kolay karar vermesini sağlamaktadır. Kredi faiz oranlarının önemi, kredi alıcılarının kredi faiz oranlarını düşürüp daha uygun fiyata kredi almalarını sağlamaktadır. Ek olarak, kredi faiz oranlarının önemi, müşterilerin kredi faiz oranlarının gelecek zamanlarda değişme olasılığının göz önünde bulundurulmasını sağlamaktadır.

Kredi faiz oranlarının önemi, araba kredisi hesaplamada da oldukça önemlidir. Bankaların araba kredisi faiz oranlarının çok farklı olması, müşterinin en iyi faiz oranını bulmak için çok daha fazla araştırma yapmasını ve karşılaştırmalar yapmasını gerektirmektedir. Kredi faiz oranları, araba kredisi için ödeme planının ne kadar yüksek veya düşük olacağını belirleyen ana faktördür. Bazı bankalar, araba kredisi için yüksek faiz oranları sunarken, diğerleri daha düşük faiz oranları sunmaktadır. Her durumda, daha düşük faiz oranlarını bulmak ve araca sahip olma maliyetini en aza indirmeyi amaçlamak müşterilerin temel hedefidir. Kredi faiz oranlarının önemi açısından, müşterilerin araba kredisi faiz oranlarının gerçek değerinden ne kadar farklı olduğunu anlamaları önemlidir. Kredi faiz oranlarının önemi, araba kredisi hesaplamada, ödeme planının ne kadar yüksek veya düşük olacağını belirleyen temel etkendir.

Kredi faiz oranlarının önemi, kredi alıcılarının ödeyecekleri kredi faiz oranlarını düşürmek için, daha çok arama yapmalarını sağlamaktadır. Kredi faiz oranlarının önemi, müşterilerin kredi faiz oranlarının gelecekte değişme olasılığını göz önünde bulundurmalarını sağlamaktadır. Kredi faiz oranlarının önemi, araba kredisi hesaplamada, ödeme planının ne kadar yüksek veya düşük olacağını belirleyen temel etkendir. Kredi faiz oranlarının önemli rolü, müşterilerin en uygun faiz oranını bulmaları ve ödeme planını en aza indirmeleri için arama yapmalarını teşvik etmektedir.

Kredi Sözleşmesi ve Onaylanması

Bir çok kişi, araba satın almak için kredi kullanmak istiyor. Bunun için, Kredi Sözleşmesi ve Onaylaması adımlarını izlemek gerekiyor. Kredi sözleşmesi, kredi veren aracı ve kredi alan arasında bir anlaşmadır. Bu anlaşmaya göre, kredi alanın ödeme planına göre, krediyi taksit olarak ödeme yükümlülüğü vardır. Aynı zamanda, kredi veren de kredinin ödeme planını kredi alana bildirir ve bu planı onaylamak için imzalamasını ister.

Kredi sözleşmesinin onaylanması, ödeme planının kredi alanın kabulüne dayanır. Kredi alan, krediyi o an almak isteyip istemediği veya kredinin ödeme planının kabul edilebilir olduğunu veya kredinin ödeme koşullarının ona uygun olduğu konusunda karar verir. Kredi alan, bir ödeme planını kabul ederse, kredi veren sözleşmeyi imzalama hakkına sahiptir.

Kredi sözleşmesinin onaylanması, kredi alanın kredi verenin kendisine sunduğu ödeme planına katılmasıyla gerçekleşir. Kredi verenin kredi verme kurallarını ve koşullarını anlama ve onaylama sürecinde, kredi alanın ödeme planının kabulü veya onayının istenmesi gerekebilir.

Kredi alma sürecinde, kredi alanın kredi verenin kendisine sunduğu ödeme planını kabul etmesi ve onaylaması son derece önemlidir. Krediyi alan kişi, kredi için ödeme yapmadan önce, ödeme planının kabul edilebilir olduğundan emin olmalıdır. Aynı zamanda, kredi vereni de ödeme planını kredi alana bildirme ve onaylama hakkına sahiptir.

Kredi sözleşmesinin onaylanmasının önemi, krediyi alan kişinin kredi verenin kendisine sunduğu ödeme planını kabul etmesi ve onaylaması son derece önemlidir. Bu nedenle, kredi alan kişi, kredi verenin kendisine sunduğu ödeme planına katılmadan önce, bu planın kabul edilebilir olduğundan emin olmalıdır. Krediyi alan kişinin, krediyi almadan önce kredi için ödeme yapacağını bilmesi ve kredi verenin kendisine sunduğu ödeme planını kabul etmesi ve onaylaması son derece önemlidir.

Kredi Tahsilatının Zamanlaması

Kredi tahsilatının zamanlaması, kişinin kredi başvurusunda belirlenen ödeme planının uygulanmasıdır. Önceden belirlenmiş olan kredi ödeme planına göre, kredi tahsilatları yapılır. Toplam kredi meblağı, her ödeme döneminde faiz üzerinden belirlenen taksitler halinde ödenir. Bu da kredi tahsilatlarının zamanlamasının belirlenmesi anlamına gelir. Kişinin kredi ödeme planı belirlendiğinde, tahsilat ödemeleri en geç o dönemde yapılmalıdır.

Kişinin kredi ödeme planını belirlerken dikkat etmesi gereken bazı noktalar vardır. Öncelikle, krediye ait taksitlerin ne kadar yüksek olacağına karar verilmelidir. Kişinin kredi ödeme planını seçerken, aylık ödemelerin yüksek olmamasına dikkat etmelidir. Son olarak, kredi ödemelerinin ne zaman yapılacağını belirlemek önemlidir.

Bir kişi kredi ödeme planını belirlediğinde, kredi tahsilatının zamanlaması da belirlenmiş olur. Kredi tahsilatlarının zamanlaması için üç temel yöntem vardır. Bunlar sabit ödeme tutarları, sabit faiz ödemeleri ve sabit taksitlerdir. Sabit ödeme tutarları, her ödeme döneminde aynı tutarın ödenmesini gerektirir. Sabit faiz ödemeleri, ödeme dönemlerinde değişiklik gösterebilen faiz tutarlarının ödenmesini gerektirir. Son olarak, sabit taksitler de, her ödeme döneminde aynı tutarın ödenmesini gerektirir.

Bir kişinin kredi tahsilatının zamanlamasını belirlerken, kendi ihtiyaçlarını dikkate alması önemlidir. Kişinin talep ettiği kredi miktarına göre, her ödeme döneminde alacaklıya ödenmesi gereken tahsilat miktarı belirlenebilir. Kişinin kredi ödeme planını belirlerken, mümkün olan en kısa sürede borçlarını ödemeye çalışmalıdır. Bu sayede, zamana karşı daha hızlı bir şekilde borçların ödenmesi sağlanmış olur.

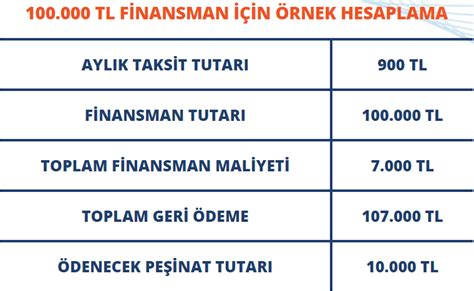

Taşıt Kredisi Hesaplama 3 Haziran 2023

Faiz Oranı % 4.79 Aylık Taksit 2.552 TL Toplam Ödeme 122.473 TL Başvur Detay Taşıt Kredisi – 2. El Faiz Oranı % 3.49 Aylık Taksit 2.003 TL Toplam Ödeme 96.142 TL Başvur Detay Taşıt Kredisi – 2. El Faiz Oranı % 5 Aylık Taksit 2.644 TL Toplam Ödeme 126.914 TL.

Taşıt Kredisi Hesaplama ve Araç Kredisi Başvurusu

Hesapla Bankaların en avantajlı faiz oranları ile sıfır araba kredisi ve ikinci el araç kredisi hesaplama işlemi HangiKredi Taşıt Kredisi Hesaplama sayfasında! Tavsiye Ettiğimiz Taşıt KredileriFinansmanları Taşıt Kredisi Detay Kredi Tutarı TL Kredi Vadesi Faiz % 4,79 Aylık Taksit 11.919,53 TL Toplam Ödeme 143.584 TL Hızlı Başvur.

Taşıt Kredisi

Taşıt Kredisi Hesaplama Aracı ile, almak istediğiniz kredi türünü seçerek, kredi tutarı, ödeme sıklığı, vade, faiz oranını kendiniz belirleyip ödeme planını oluşturabilirsiniz. Özel kampanyalarımız için şubelerimize başvurabilirsiniz. Taşıt Ürün Paketi Tutar TL Vade Ay Faiz Oranı % HESAPLA Hesap makineleri sadece bilgi amaçlı hazırlanmıştır.

Taşıt Kredisi Hesaplama, Güncel Araç Kredisi Faiz Oranları

Hesaplama Yöntemi Kredi tutarına göre Almak İstediğiniz Kredi Tutarı TL Kredi Vadesi 36 ay En uygun krediyi bul Popüler Taşıt Kredileri AKBANK 0 KM TAŞIT KREDİSİ Faiz Oranı % 1,89 Min. Vade 1 ay Maks. Vade 48 ay Detayları gör AKBANK 2. El Taşıt Kredisi Faiz Oranı % 1,89 Min. Vade 1 ay Maks. Vade 48 ay Detayları gör GARANTİ Dijital Taşıt Kredisi.

Taşıt Kredisi

Vade sayısı, kredi tutarı veya ödeme tutarına göre Garanti BBVA’ya özel taşıt kredisi faiz oranları ile araç kredisi hesaplama için yukarıdaki hesaplama aracından faydalanabilirsiniz. Hesaplama aracımız hem sıfır hem de ikinci el taşıt kredisi hesaplama işlemleri için kullanılabilir.

Taşıt Kredisi Hesaplama ve Araç Kredisi Faiz Oranları

QNB Finansbank Taşıt Kredisi ile hem hayalinizdeki aracın hem de uygun kredi koşullarının keyfini sürebilirsiniz. Finansçıdan Ayakları Yerden Kesen Araç Kredisi. 48 aya varan vade imkanı, Uygun faiz oranları, Ödeme planını kişiselleştirebilme avantajı , Tercihinize göre sabit veya esnek kredi. Taşıt kredisi hesaplama aracı.

2. El Araç Taşıt Kredisi Hesaplama ve Başvurusu

El Araç Kredisi Hesaplama İkinci el araç kredisi faiz oranlarını kıyaslamak, 2. el araç kredisi veren bankaları incelemek ve başvuru gerçekleştirmek için sayfamızı inceleyin. Kredi Vadesi Araç Durumu 0 Km 2. El Satın Alacağım Araç Belli Teklifleri Göster Tavsiye Ettiğimiz Taşıt Kredisi Ürünleri Detay Taşıt Kredisi Tutar TL Vade.

Vakıfbank Taşıt Kredisi Hesaplama ve Başvuru

Faiz Oranı % 1,59 Aylık Taksit 1.301 TL Başvur Detaylar Tüm Bankaların Taşıt Kredileri Vakıfbank Kredi Faiz Oranları 40.000 TL 28 Mayıs 2023 Vakıfbank – Diğer Ürünler Kredi Kartı İhtiyaç Kredisi Konut Kredisi Mevduat Hesapkurdu Fırsatlarından Haberdar Ol!.

1200000 TL 48 Ay Vadeli Kredi Hesaplama ve Başvuru

Max. Yıllık Maliyet Oranı. 48 ay vadeli 1.200.000 TL Taşıt Kredisi çekmek istediğinizde, mevcut aylık en düşük faiz oranı olan 1,59 ile, aylık taksit ödemesi 7.444 TL, banka tahsis ücreti 780 TL, yıllık maliyet oranı ise % 27,28 olacaktır. 48 ayın sonunda ödeyeceğiniz toplam ödeme tutarı ise 194.313 TL olacaktır.

Kredi Hesaplama

Kredi Hesaplama HangiKredi’de Garanti BBVA, Akbank, Yapı Kredi, İş Bankası, VakıfBank, ING, QNB Finansbank gibi bankalar için kredi hesaplaması yapabilir, başvuruda bulunabilirsiniz. Tutar Vadeye Göre Hesapla Aylık Taksite Göre Hesapla Faiz Oranına Göre Hesapla Kredi Türü Kredi Vadesi En Ucuz Krediyi Bul Kredi Hesaplama ve Banka Faiz Oranları.